【仕事】ビジネス会計検定2級~合格率・勉強方法等~

前回記録した「ビジネス実務法務3級」とはまったく違う分野である。こちらは会計。しかも今度の業務命令は3級ではなく「2級」。

このブログ記事では「ビジネス会計検定2級」をもらい事故的に受けなければならない羽目になった事を記録する。

どんな試験か

実は会計の試験で最も有名であるのは「日商簿記検定」である。それはもう圧倒的にこちらの方が有名だ。「ビジネス会計検定」はやや格式ばった日商簿記検定と比べて「よりビジネスの実務に近い」を考慮し、内容が構成されている。

会計なので基本的には「貸借対照表」「損益計算書」「キャッシュフロー計算書」の3つについて読み解ける力を問う問題で構成されている。少なくとも同3つの要素をしっかりと読み解けるレベルにならないと合格はキツい。

試験は全てマーク方式であるが、これが実に質の悪い構成である。

筆者もこのテのマーク方式は初めてみたのだが、要は2段構えなのだ。通常、マーク方式は数種類ある選択肢の中から一つを選び、マークする。そこまではよい。この試験が違うのは一つの問題に2つの問題を込めている点である。実際の問題を見ていただければわかるが、単純に一つ解けても次の一つがわからなければ基本的に詰む。偶然の正解率を下げるためであるが、これは本当にきつかった。

また、試験時に配布される問題用紙は切り取れるようになっている。それもそのはず、貸借対照表、損益計算書、連結包括利益計算書、連結株主資本変動計算書、キャッシュフロー計算書など、幾重にもある要素を血眼になってぐりぐり見返さないといけないためである。問題によっては各計算書内に( )と表記されて自分で導き出さなければならない場合もある。

合格率は?

年度によって違うのだが、基本的に低い。少なくとも50%は割っている。酷い年になると30%を割っている時もあったようだ。試験でここまで点数がバラつくのもいかがなものか、と思うが試験を受ける前に若干引くほど低いと言わざるを得ない。

他の方のブログにも記載されているが、本試験が開始された当初はとにかく低すぎて主催している大阪商工会議所が難易度を見直したのではないか?との疑いすら持ってしまう、と書かれていた。

そしてその理由は実際に「過去問題」を解くことで明らかになる。

勉強時間は?

絶望させるようで大変恐縮だが、会計に明るい方、IQ値の高い方でない場合は120~150時間程度は覚悟した方が良い。筆者はのべ150時間は勉強したと思う。

それだけ勉強しても合格スレスレであった。

実際に試験を受けて合格までの道のりを記録している他の方のブログを見ると、80~100時間程度と書かれている方もいるが、そりゃ無理でしょ、と言わざるを得ない。「会計をほんのちょびっとだけ、貸借対照表や損益計算書を仕事でほんのちょびっとだけ見たことがある」程度の知識でなおかつIQ値が筆者程度の凡人であれば、とてもじゃないがその勉強時間では足りない。

どうしてそこまで勉強時間が必要なの?

主に二つ原因があると筆者は考えている。

一つ目は言わずもがな、2級であるがゆえの難易度設定である。この「ビジネス会計検定」は3級から1級まであるのだが、3級と比較すると2級の難易度が本当に高いと言わざるを得ない。単純な記憶だけではとてもじゃないが勝負できない。しっかりと内容を理解して、応用できる能力が必要となる。

つぎに二つ目の理由だが、過去問を含めて勉強するツールが乏しいことに加えて、問題が複雑で理解がなかなか出来ない点である。詳細は後述する「勉強方法」の欄をご参照願いたい。

勉強方法は?

御多分に漏れず、次のテキストの購入を推奨する。2冊

「ビジネス実務法務3級」のブログ記事で記録したが、基本的に勉強方法は同じで「とにかく実際の問題を解いてみる」事から始めるといいだろう。

ただし、「会計はそれこそ全く勉強したことがない」方については、テキストから読んでみることをお勧めする。

「実際の問題を解いてみる」と書いたが、最初の絶望(挫折)はそのあとすぐにやってくる。と、言うのもこの公式問題集、極めて不親切だからである。解説がショボイのだ。

いきなり答えだけが書いてあって満足にその解説が掲載されていない。そのため、解けなかった問題に対して「なぜ、その解答になるのか」が最初のうちは全くわからない(本当)。

どこかに解説してあるだろう、と思ってあちらこちら参照してみても全然掲載されていない。なめとんか。

特に「過去問」はなおさら解説が無いので、筆者は未だに答えの根拠がわからない問題がいくつかある。

基本的には過去問をひたすら特に解いて、しかも何度も繰り返し解く事をお勧めする。やっていくうちに「あ、あの問題はこういう事だったのか」と、少しずつわかってくるからだ。

前項で「勉強時間を要す」と書いたのは、記憶作業の他に「そもそも、正解根拠を見つける作業が必要」だからである。何なんだこの参考書は。センス無さすぎである。

恐らくこの参考書を編集した方たちはとてつもなくIQ値の高い方たちなのだろう。「このくらい、わかって当然だわ」と言わんばかりである。嫌味も甚だしいと感じるのは筆者だけだろうか。いや、一度取り組んだことのある方ならばきっと共感してくれるはず(と、勝手に思っている)。

なお、勉強には本参考書の「過去問題」を一通りA4にコピーして何部か用意しておくことをお勧めする。と、言うよりもそうしなければ勉強にならない。テキストをいちいちペラペラめくるのは面倒だし、( )の中身を毎回書いて消す作業そのものが面倒だからだ。

筆者はコピーした際に3部ほど、印刷した。最初は直接書き込むのではなく、独自のノートに書きながら勉強を重ね、「そろそろ解けそうかな?」と感じたあたりから、用紙に直接書き込むようにし、実際のテスト時を意識して取り組んだ。

試験を終えて

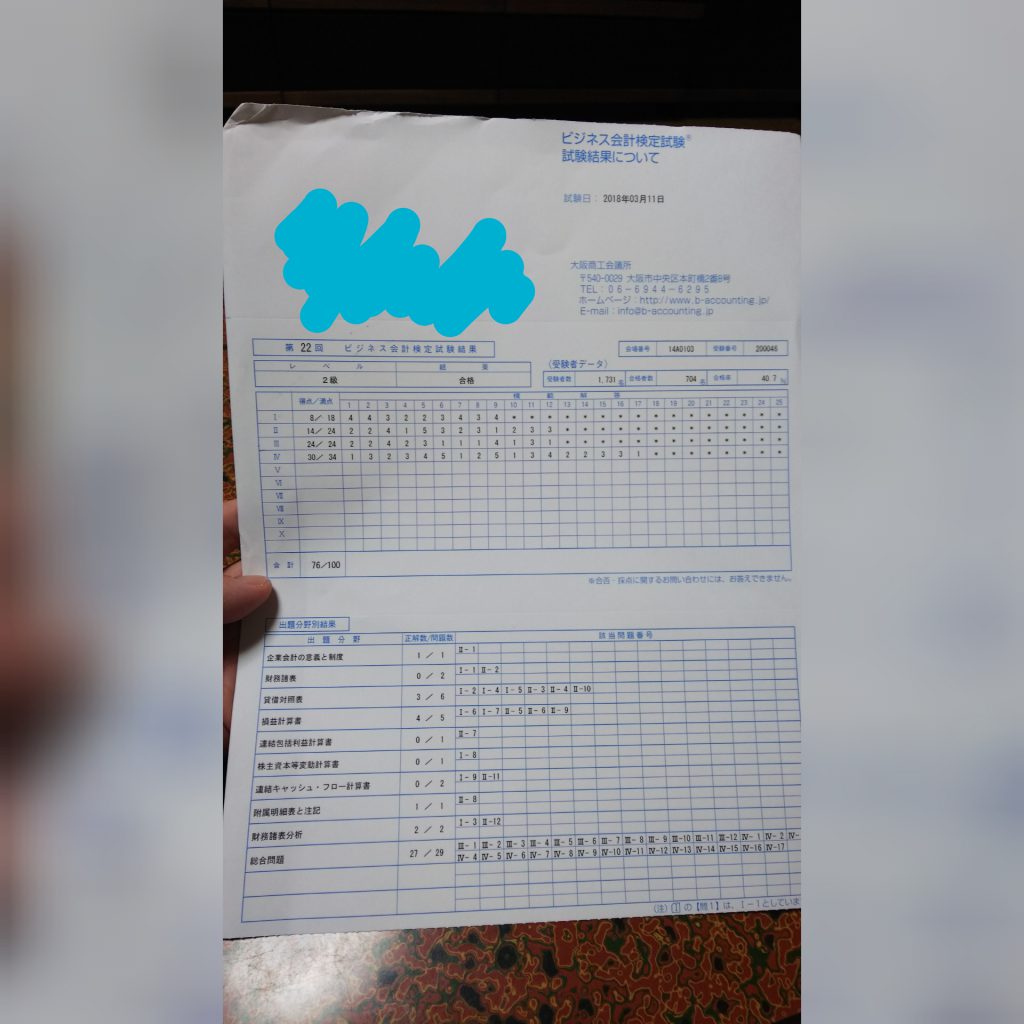

辛かった。もうそれしか記憶が無い。二度目受験は絶対に嫌だったので必死に臨んだのだが、それでも薄氷の合格であった。

感想を記録しておくと「もう二度と受けたくねぇ!」これである。試験勉強時に何度「この問題、なんでこうなるのかわかんねぇよ!!」と心の中で叫んだことか。

ただ、会計の力は試験を受ける前と比較してかなりついた気がするのは事実だ。あれだけ貸借対照表、損益計算書、キャッシュフロー計算書を読み込めば熟練度も上がるというもの。合格証そのものよりも、試験を終えて、正確には試験を受けるに至った勉強時間を通して自分自身の会計力アップになった事は評価出来る試験である。それにしても本当にキツかった。

Follow me!